Exclusive Conversation | Zhang Qian: The listing of Kingsoft Cloud is just a small step forward

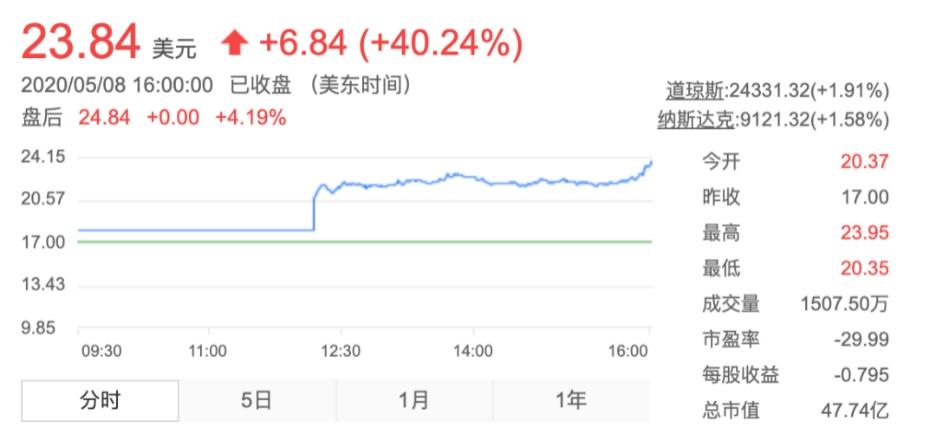

新浪财经讯 北京时间11日消息,作为瑞幸咖啡造假事件后上市的第一支中概股,金山云(NASDAQ:KC)在5月8日成功登陆纳斯达克,而首日股价表现也非常不错,截至周五收盘,金山云上涨40.24%至23.84美元,市值达到48亿美元。

FutureX天际资本(FutureX Capital)作为金山云上市前最大的外部机构投资人,独家对话新浪财经,基金创始人张倩对新浪财经称,金山云无论从企业本身还是从行业赛道上来说,都处在一个非常不错的地位,尽管短期盈利还处在战略性亏损的情况,但她对公司2-3年内扭亏为盈很有信心,公司去年毛利率已转正。预计未来2-3年内,金山云收入增速能够保持60-70%,金山云未来的发展还有很大的潜力。

张倩称,2015年是互联网行业发展的分水岭,因为这一年的线上数据量已经超过了过去所有年加总的数据量,而这为公有云接下来的发展提供了很好的土壤,所以当2015年还在华夏基金主管股权投资时就已经开始积极布局互联网发展的基础设施,这是一个天花板极高的行业。2016年投资金山云时,其2015年全内收入只有2-3亿人民币,当时看重的是金山集团在ToB领域二十余年的积累,落地性强,客户口碑好;雷军、王育林等领袖的战略领导力以及金山云团队卓越的执行力。

张倩认为,云服务这个赛道有很高的壁垒,主要壁垒体现在三个方面,第一,技术和产品壁垒很高,因为云服务是互联网行业最“贵”的团队,一个云服务公司至少得有上百位技术员工,而员工平均工资在50万/年以上,这对于小公司来说,不可能承担如此高的投入;第二,行业具有资金壁垒,由于云服务的数据中心、服务器等设备需要很高前期投入和运营维护,成本会很高;第三是商业壁垒很高,云服务的稳定性和高性能对每个公司来说都很重要,所以云服务提供商的商业成熟很重要。

从规模上来看,金山云的规模效应逐渐彰显,2017年至2019年的营收分别是12.35亿、22.18亿和39.56亿元,虽然亏损也在不断持续,公司净亏损分别为7.14亿、10.06亿和11.11亿元,但这属于为了提高公司综合竞争力的战略性亏损。

张倩称,云服务最大的费用,就是硬件、人员研发的投入以及运维,但随着企业的不断成长,成长性和战略性的亏损,只要商业模式算得出来,未来的现金流是可以弥补的。美国的亚马逊云业务的发展轨迹已经向资本市场验证了这一点。而且随着企业随着很长时间的测试,数据相对稳定,对于企业客户来说,黏性非常高,金山云的毛利率在过去一两年由负转正,今年也在持续提升。张倩称,按照这个趋势,金山云规模性盈利只是时间问题,预计再给企业2-3年的时间,金山云一定能交出不错的答卷。

张倩称,尽管瑞幸咖啡的造假事件对整个投资行业影响很大,而在疫情期间,更加雪上加霜,不过在2011年,美国市场就已经出现了中概股危机,从历史的角度来看,中概股危机的影响较为短期。中国是一个很大的经济体,拥有各种各样的公司,瑞幸咖啡这个个例在短期内会对美国投资人对中概股的信心造成一定的影响,但是长期来看,中国卓越的企业依然能在这个最成熟的资本市场之一受到认可。金山云作为瑞幸咖啡造假事件后,上市的第一个中概股,确实备受市场关注。不过金山云上市首日表现突出,也为后续中概股上市做出了很好的榜样,这说明美国投资者依然对中国卓越的企业有很大的热情。

尽管市场上很多互联网巨头都在云服务领域占有一席之地,但根据金山云招股书,金山云是目前中国“最大” 独立云计算服务商,张倩强调,在云服务这个领域,很多大型企业供应商提供的云服务的客户可能会担心数据安全的问题,考虑利益冲突,所以“独立”对于金山云来说非常重要。

张倩称,目前中国信息化还处在发展初期,而根据美国成熟市场的经验,一家企业在IT方面的支出在5%至10%的水平,中国这一比例目前严重低于5%,意味着未来云服务的发展空间很大,甚至可能直接绕过信息化,直接采用云服务,这样的市场环境,让云服务拥有更宽广的发展空间。而2018年美国云服务渗透率已接近15%,但中国这一比例不到5%。这说明中国的云服务行业仍然有非常广阔的前景,作为中国最大的独立第三方公有云服务提供商,金山云有非常巨大的发展前景。(新浪财经 罗琦 发自香港)